日本株はなんとなくイメージつくけど、米国株でも良い会社を見つけたい。

今日はペプシコーラで有名な会社、ペプシコの会社を分析したいと思います。(2025年2月現在)

目次

ペプシコってどんな会社?

ペプシコは日本ではペプシコーラのイメージしかないけど、トルティーヤチップスのドルトスやチートス、海外で一番有名ポテチLAYSもペプシコ。食品やスナック菓子も製造していて、世界で販売している会社。

ニューヨークに本社があり、1965年にペプシコーラ社として創設。

ペプシコの株価は?

ペプシコの現在の株価は153.5ドル。

10年のチャートを見てみると、2023年8月までは右肩上がりで安定していて良好。2023年9月頃に急落していてそこから横ばい、最近も下落傾向が続いていて原因が気になります。2020年には146ドルから106ドルに下落していて40ドルも落ちています。2023年8月が192円で現在は153ドルで39ドルの下落中。定期的に小さな下落はあるためそういう業種であるとも考えられます。

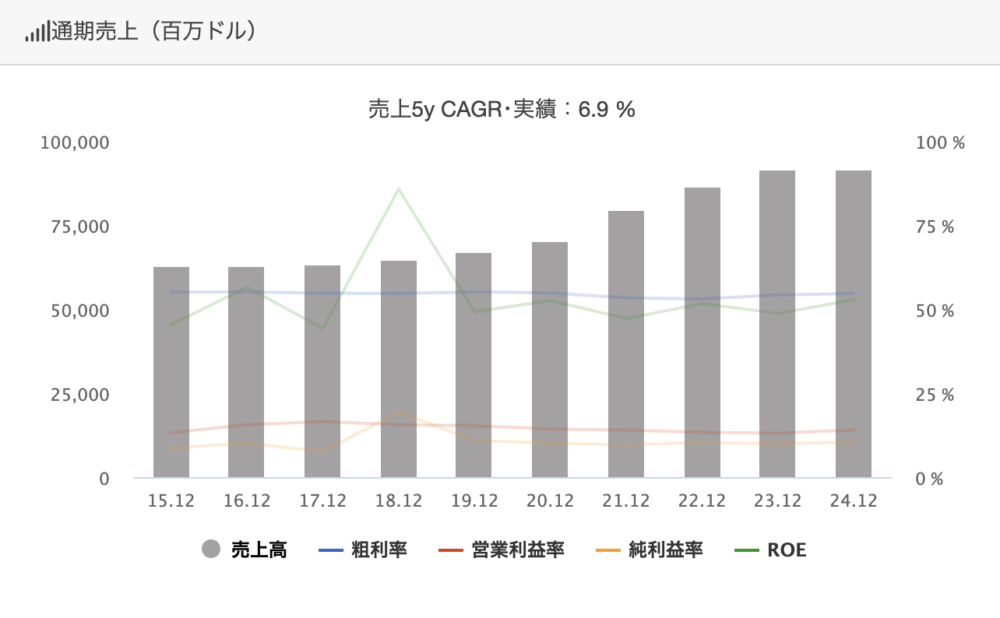

売上は上がっているか?

売上は2015年から2018年までは横ばい、2019年から上昇傾向にあったものの、2024年でまた横ばいとなっています。

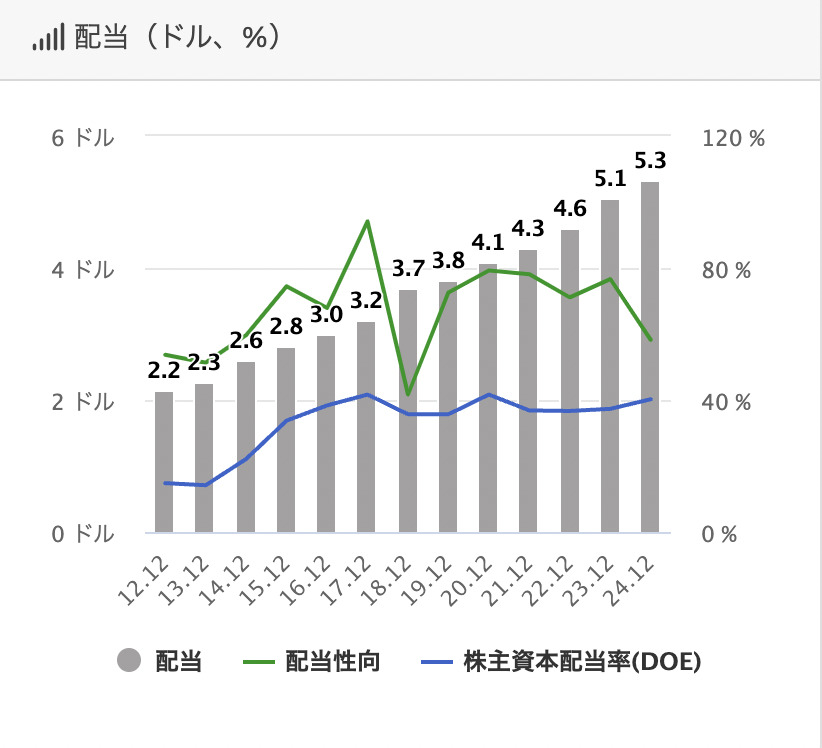

配当金はどうか?

配当利回りは3.47%と割と高め。153ドル(約22,905円)で年間5.3ドル(約793円)の配当金がもらえる。

配当金は年々増加傾向にあり、とっても嬉しいものの、純利益の中から、配当金をどのくらい支払っているかを表す指標、配当性向は20−30%が普通と考えると60%と高く、ちょっと払い過ぎな気もして心配。

ペプシコの企業規模

ペプシコの時価総額は2,105億ドル(2025年2月現在)。大型株に分類されてSランクで何か不祥事があっても安心できる。

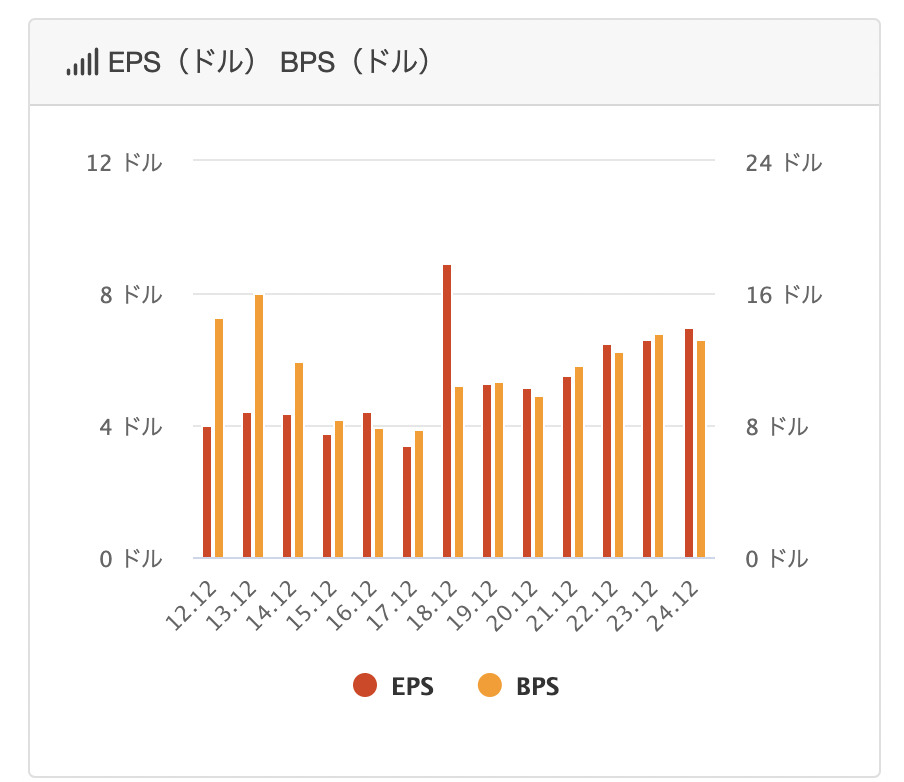

一株あたりの利益はどう?

ペプシコの1株あたりの利益、EPSは6.98ドルで利益がちゃんと出ている。2017年まではやや下降気味だったが、2018年で急上昇、2020年でやや下がった後は上昇傾向とやや不安定。

2018年はスナック菓子「フリトレー」やクエーカーオートミールの好調な販売によって利益が上がったらしい。2019年は広告費や配送網の拡充などの費用がかかり減益。

食品業界とあり、商品の当たり外れで利益が影響されるのかも。

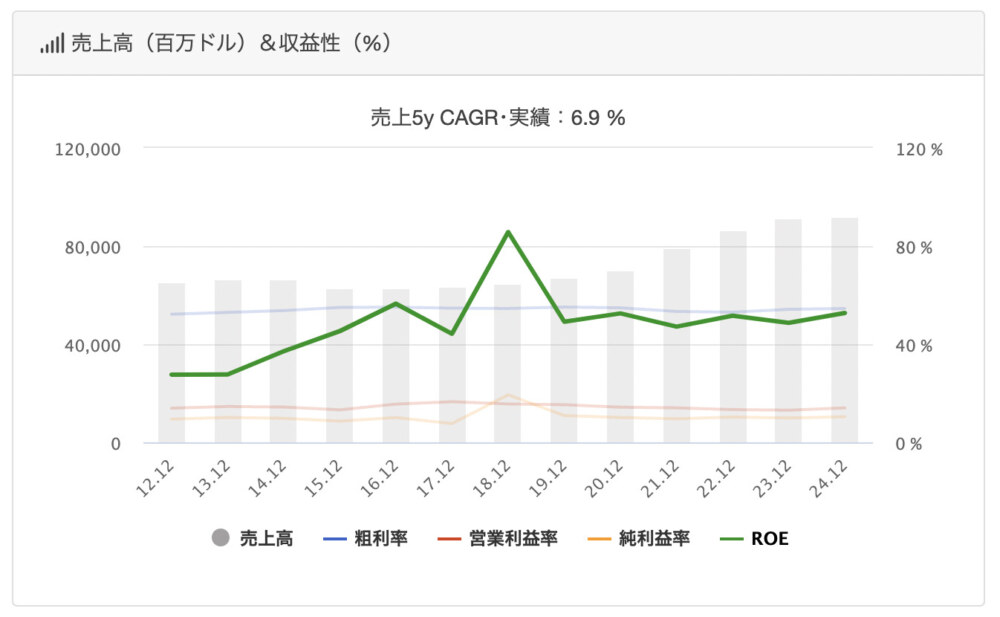

持っているお金に対しての稼ぎは?

自己資本に対しての純利益、つまり持っているお金に対してどれくらい稼いでいるのかを示す指標、ROE(アールオーイー)。

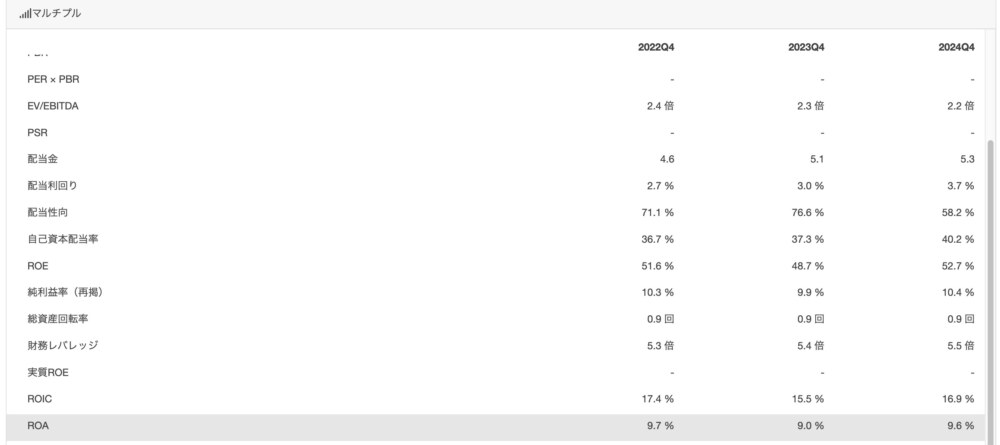

10%以上あるといいとされているROE、ペプシコのROEは52%とかなり稼いでいる。

借金を含むお金に対しての稼ぎは?

総資産に対しての純利益、借金を含んだ持っているお金お金に対してどれくらい稼いでいるのかを示す指標、ROA(アールオーエー)。

5%以上あるといいとされているROE、ペプシコのROEは9.7%とかなり稼いでいる。

本業での利益は出ているか?

本業から得られる利益の割合を示す、売上営業利益率を見てみる。

5%以上あると効率的に稼いでいて、低いと価格競争に巻き込まれていることがわかる指標。

ペプシコは14%ありかなり効率的に稼いでいるといえる。

損失と利益を見てみる

まずは損失と利益がわかる、損益計算書(そんえきけいさんしょ)を見てみます。

物を作るのにかかったお金である売上原価や、売るためにかかった販管費よりも、売上高が上回ってちゃんと営業利益が14%出ている状態が続いているのでそこそこ良さそう。ただ、大きさがあまり大きくなっておらず、成長という意味でなかなかうまく売上をあげられていない状況が伺えます。

今のお金の状況を見てみる

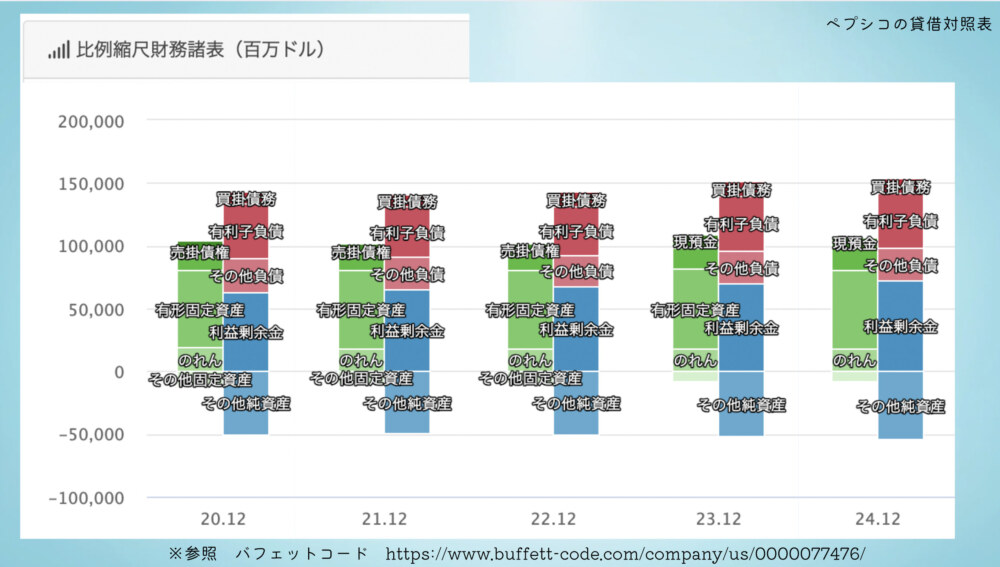

次に持っているお金と借金がわかる、貸借対照表(たいしゃくたいしょうひょう)を見てみる。

左の資産の項目では、現預金がかなり少なく、有名固定資産がかなり多め。有名固定資産は食品業界なので機械設備や土地などに結構お金がかかるものだから仕方ないのかも。

右の負債の項目では、有利子負債が多く借金が結構多め。利益余剰金やその他純資産は増減していないので借金があっても、お金は大丈夫そう。ほぼ一定で大きくなっていない。ずーとこの状態が続いて利益もでているから今のとこ大丈夫なのかも。

実際のお金の流れはどう?

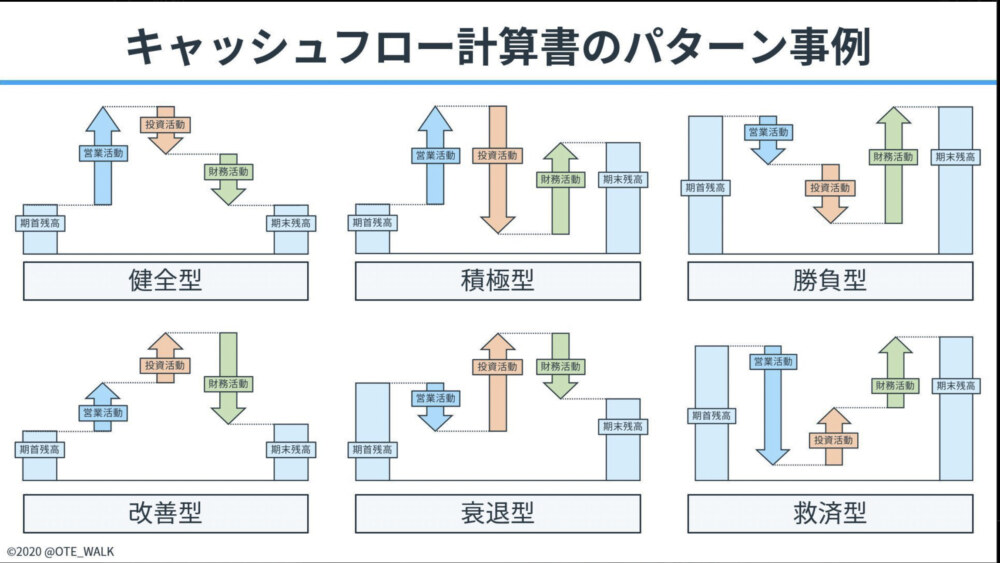

実際の資金繰りがうまく行っているかがわかる、キャッシュフロー(C F)計算書を見ていきます。

営業キャッシュフローが+12,507、投資活動キャッシュフローがマイナスの5,472、財務活動キャッシュフローがマイナス7,556となっています。

営業キャッシュフローがプラスなので、ちゃんとお金が入ってきています。投資キャッシュフローがマイナスなので、株や固定資産などを購入し、頑張って投資してい財務活動によるキャッシュフローは少し大きなマイナスで、借入金の返済や株主への配当で支払ったお金の方が多い状態です。

つまり、借金を返済して改善しようとしている改善型で良さそうです。

ペプシコ 銘柄分析まとめ

財務は健全であるものの、どうも売り上げが上昇傾向になく、今後の商品開発に期待したい。

現状、今後の期待が持てないため下落していると考えられる。ニュースでは北米の食品・飲料部門の販売量が減少していることも影響があるとのこと。

配当性向が50%でちょっと払いすぎな感じもするけど、配当金が高いので、配当金目当てに少し保有して様子見てもいいかも。